現金払いとクレジットカード払いと比べると、クレジットカード払い最大のメリットといえるのは、支払い金額に対してポイントが還元されることです。

特に納めるべき税金(自動車税やふるさと納税)等の支払いにクレジットカードを使うと、現金払いよりも税金が減額されたような感じですよね。

どれだけお得さなのかを影響しているのは、クレジットカードのポイント還元率です。

仮に年間100万円の買い物をすると、ポイント還元率ごとに得られるポイントの数は以下の早見表で確認できます。

- ポイント還元率が0.5%の場合:5,000ポイント

- ポイント還元率が1.0%の場合:10,000ポイント

- ポイント還元率が1.25%の場合:12,500ポイント

- ポイント還元率が1.5%の場合:15,000ポイント

このように、年間10,000ポイントもの差がでてくるため、クレジットカードを選ぶ際に、ポイント還元率を軸に選択するのは絶対間違いありません。

今回は、ポイント還元率の高さでおすすめのクレジットカードを紹介していきます。

そもそもポイント還元率とは?

先ほど若干触れましたが、ほとんどのクレジットカードは使うたびにポイントがつくものですが、まれにポイントのつかないクレジットカードもあります。

例えば、審査の甘さで知られているACマスターカードは、いくら使ってもポイントがつかないので、ポイント目的ならこのカードが不向きといわざるをえないでしょう。

ポイントのつかないカードをいったん置いておいて、そもそもポイント還元率の計算方法と仕組みを見ていきましょう。

ポイント還元率の計算方法

端的にいうと、ポイント還元率は、単位金額につきどれだけのポイントが還元され、さらに還元されたポイントの換金性をもとに求められます。

例えば、三井住友が発行しているクレジットカードは基本的に利用金額「1,000円につき1ポイント」が還元されます。

「こうなるとポイント還元率が1/1000の0.1%なんじゃない?」と疑問に思っている方もたくさんいるでしょう。

実は、ここでいう1ポイント=5円というレートでVJAギフトカードに交換することができて、つまり、200三井住友クレジットポイント=1,000円分のVJAギフトカード=1,000円という等式が成立するわけです。

この場合は、ポイント還元率が0.1%ではなく、利用金額1,000円=5円で計算をして、つまりポイント還元率が0.5%になります。

もちろんのことですが、ポイントの交換先によっては、交換レートも違ってきますが、ポイント還元率を計算するときに、もっとも有利なレートで計算することは一般的です。

ポイントの付与単位にも要注意

もう一つ気をつけるべきところは、ポイントの付与単位です。

先ほどの例では、ポイントは「利用金額1,000円につき1ポイント付与」という仕組みになっています。

つまり、利用金額が1,000円未満の部分、例え999円の利用金額でも、は全部切り捨てられることになるわけです。

また、現在利用金額100円につき1ポイントが付与されるカードがたくさんあって、その仕組みでは端数金額によるポイント損失が最大限に防げるはずです。

以下では、月間利用金額が125,900円の場合にそれぞれのポイント付与仕組みでもらえるポイント数の早見表を示します。

| 月間利用金額:125,900円 | ||

|---|---|---|

| ポイント付与仕組み | 付与されたポイント数 | |

| 1,000円につき1ポイント | 125ポイント | |

| 100円につき1ポイント | 1,259ポイント | |

以上のように、単純計算しても、1,000円につき1ポイントの仕組みよりも、100円につき1ポイントの仕組みのほうが、端数の9ポイントがお得になるわけです。

「9ポイントって少ない…」と思われるかもしれませんが、塵も積もれば山となるというように、クレジットカードの利用時間が長ければ長くなるほど、その差も開いていくわけです。

そのため、ポイント還元目的なら、ポイントの付与単位にも気をつけましょう。

ためたポイントの使い道いろいろ

もっとも、ポイントをためる目的は、いつしか使うためです。

クレジットカードのポイントには基本的に有効期限があって、その期限まで使わないとそのまま消滅してしまうので、常にポイントの残高と有効期限をチェックするようにしましょう。

また、先ほどもお話ししたように、ためたポイントは基本的にそのまま利用できるのではなくて、提携先のポイントに移行したり、何らかの商品に交換したりしてはじめて使えるわけです。

したがって、ためたポイントの価値を最大限に発揮するためには、ポイントの使い道をよくよく考えたほうがよいものです。

汎用性の高いものに交換するのが王道

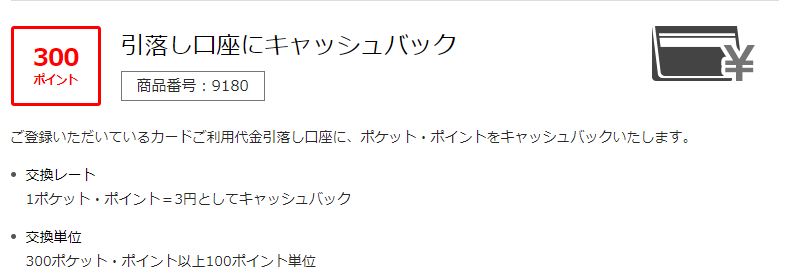

いうまでもありませんが、なんでも買える現金に交換するのは一番の使い道ですが、残念ながら、クレジットカード各社はポイントを現金に交換する(キャッシュバックという)際のレートを低めに設定しています。

例えば、「ファミマTカード」を発行しているポケットカードは、ためたポイントを1ポイント=3円というレートでキャッシュバックをしています。

ポケットカードは利用金額1,000円につき1ポイントが付与されるため、このように計算すると、利用金額1,000円=1ポイント=3円で、つまりポイント還元率がわずか0.3%しかありません。

そのため、ポイントをキャッシュバックすることは、編集部としてあまりおすすめできません。

それでは、編集部がおすすめのポイント使い道を見ていきましょう。

楽天ポイントやTポイントに移行する

日本でもっとも汎用性の高いポイントサービスとして、楽天ポイントとTポイントがあげられます。

楽天ポイントは、ネット通販の楽天市場で使える他、楽天ポイントの使えるお店もまた街中にたくさん存在しています。

コンビニやマクドナルドでも楽天ポイントが使えるので、使い道に困ることはまずありません。

さらに気になるポイントの移行レートですが、キャッシュバックよりも移行レートが優遇されることがほとんどです。

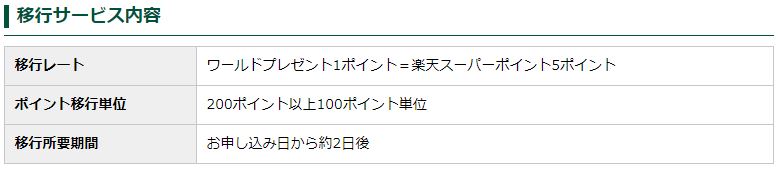

例えば、三井住友カードの移行レートは以下の通りです。

つまり、1,000三井住友カードの利用金額=1ポイント=5楽天ポイントで、ポイント還元率が0.5%になります。

Tポイントに関してもまた然り。

Tポイントはツタヤで使えるほか、ファミリーマートでも、ネット通販のヤフーショッピングでも使えるため、かなり汎用性の高いポイントです。

また、数少ないですが、ためたポイントをアマゾンポイントに移行できるカードも存在しているため、アマゾンのヘビーユーザーにとっては非常におすすめです。

いずれにしても、汎用性の高い提携ポイントに移行することで、ためてきたクレジットカードポイントが無駄なく一番の王道です。

商品券に交換する

換金性の高いものといえば、商品券が最初に思い浮かべるでしょう。

非常に不思議なことに、商品券はほぼ現金感覚で使えるはずなのに、交換レートは直接現金に交換するよりはるかによいです。

上記のように、利用金額110万円=1,100三井カードポイント=VJA商品券5,000円分交換レートで計算すると、ポイント還元率が約0.45%になります。

また、他にも100円につき1ポイントが付与されるカードなら、さらに優遇されることが多いようです。

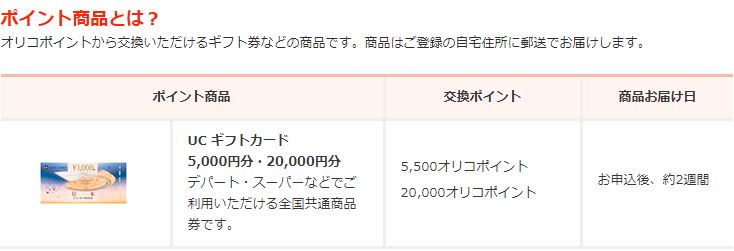

以下が「オリコカード・ザ・ポイント」で貯まるオリコポイントが商品券に交換する時の交換レートです。

交換手数料支払うことなく、20,000オリコポイント=20,000円分UCギフトカードに交換できますね。

そのため、現金に交換すると損はしますが、現金に近い商品券に交換すれば、最大限に損失が回避できるわけです。

航空マイルに移行する

旅行好きな方々なら、航空会社のマイルに移行するのもアリでしょう。

マイルをたくさん貯めると、特典航空券に交換して、旅行にでるという使い方も、編集部として非常におすすめです。

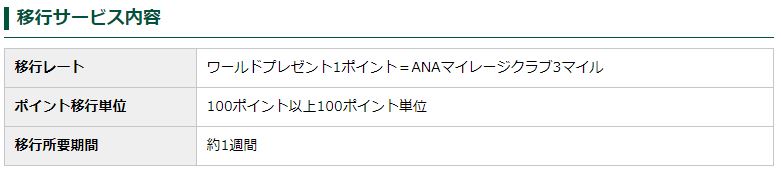

以下は三井住友一般カードでためたポイントがANAマイルに移行する際の交換レートです。

ANAマイルをANA航空券に交換する場合は、基本的に1マイル=2円分の価値があるといわれています。

使えるところが非常に制限されてしまいますが、その分ポイントの価値があがるわけですね。

プリペイドカードへのチャージ

編集部として一番おすすめのポイント使い方は、クレジットカード会社が発行しているプリペイドカードへのチャージです。

上記がオリコポイントのチャージレートです。

ご覧のように、最低1ポイント単位からのチャージが可能で、さらに1ポイント=1円として使えるため、最大限にポイントの無駄を防げます。

また、チャージされたプリペイドカードを利用すると、利用金額に応じてさらにキャッシュバックがもらえます。

例えば、10,000ポイントをチャージすると、10,000円の買い物ができて、さらにその10,000円分の買い物に対して、0.25%のキャッシュバック=25円がもらえます。

微々たる金額ではありますが、まったくないよりはマシですよね。

ふるさと納税にするのもアリ

ためたポイントを何らかの商品に交換するのが一般的ですが、近年いわゆるふるさと納税ブームが高まるなかで、なんとためたポイントをふるさと納税として納付することも可能になりました。

ご存知のある方もいるかもしれませんが、ふるさと納税をすると、納税地から返礼品がもらえるだけではなく、翌年度から納めるべき住民税も減額されて、節税効果が高くて、非常に魅力的な制度です。

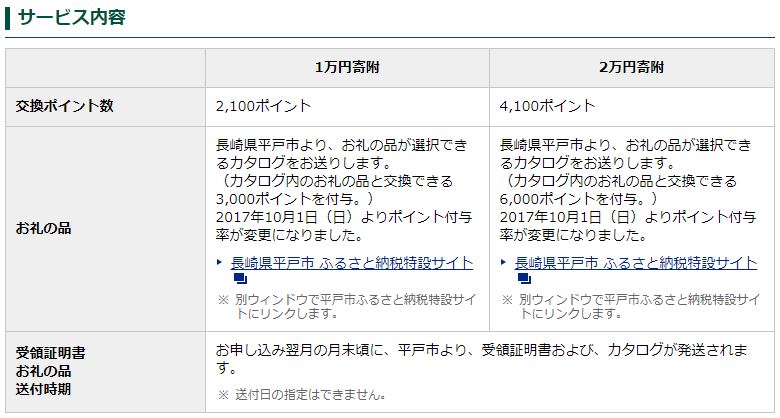

以下が三井カードのポイントがふるさと納税に使う時のレートです。

2,100ポイント=10,000円の納税額というルートで計算すると、ポイント還元率が0.45%とやや平凡に見えますが、自治体から返礼品がもらえて、さらに翌年度分の住民税減額分を含めて考えてみたら、むしろかなり魅力的なポイント還元率になるはずです。

詳しいどれだけの節税効果があるのかについての計算を割愛しますが、ためたクレジットカードのポイントをふるさと納税に使うのは非常賢い使い道といえるでしょう。

ただし、利用する前に、ご自身の利用中のカード会社にふるさと納税サービスを提供しているかどうかをチェックしてみてください。

また、ふるさと納税に使うには、基本的にまとまった額のポイント(上記の場合は最低でも210万の利用が必要)が必要なため、普段あまりクレジットカードを使わない方にはちょっと不向きです。

ポイントで投資?!

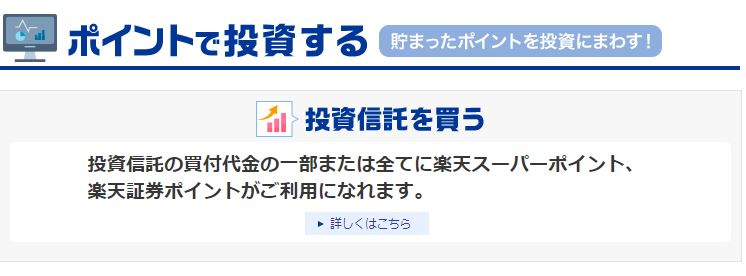

最近話題沸騰中のポイント使い方は、それを使って投信信託などの資産づくりに使うことです。

例えば楽天証券では、楽天カードでためたポイントでそのまま投資信託の購入資金として使えます。

このように、毎月コツコツと将来の資産形成ができて、仮にポイントで購入した投資信託の価値が増えたら、当初使ったポイント以上の価値が得られるわけですね。

その時のポイント還元率が1%どころか、投資信託の値上げ幅にもよりますが、10%以上の利回りも望めます。

しかし、「なんだか魅力的な制度だね!」と軽々と始めると、投資信託を購入すると、大いに損した可能性もあるということを頭に入れておきましょう。

というのは、投資信託は常に元本割れのリスクがあるため、市場状況が不況だったら、損したこともありうるため、十分に研究してから始めましょう。

ポイント還元率でおすすめのクレジットカードまとめ!

さて、いよいよ本題に入ります。

世の中的には、ポイント還元率が0.5%が主流となっているようなので、今回は還元率がそれを上回るクレジットカードを厳選して紹介していきます。

また、会社によっては、ゴールドカードやブラックカードに特別に優遇された還元率を適用させる場合もありますが、今回は一般カードのみを紹介します。

楽天カード

高ポイント還元率として広く知られている楽天カード。

入会金、年会費が一切不要なうえに、審査も非常にあまいようです。

よほどの事情がない限り、楽天カードの審査で落ちることは考えられません。

ポイント還元率に関しては、基本的には利用金額100円につき1楽天ポイントが付与される仕組みになっているため、ポイント還元率が1%です。

さらに直接楽天ポイントとして還元されるので、別のポイントに交換するという二度手間も不要になります(交換しようとしても交換相手となる提携ポイントサービスがなかなかありません)。

しかし、逆に考えてみれば、ためた楽天ポイントをTポイントに交換したくても交換しようがないため、普段あまり楽天グループのサービスを使わない人にとっては使いづらいところもあります。

また、先ほどもお話したように、楽天ポイントを直接投資信託の購入代金に充当できるため、積極的に現在の資産を増やしたい、という方にはおすすめです。

おすすめの楽天ポイントの使い道

楽天カードでためたポイントは楽天ポイントです。

先ほどもお話ししましたが、楽天ポイントは楽天グループの各種サービスで使えるほか、街中でも使える店もたくさんあります。

また、ためた楽天ポイントは1ポイント=1円分で楽天の電子マネー「Edy」にチャージすることも可能で、さらに使える範囲が拡大します。

ほとんどのコンビニでは「Edy」が使える以外、大手スーパーやドラッグストアや百貨店でも「Edy」が使えるため、基本的に使い道に困ることはありません。

また、ちょっと裏技的なお話しですが、楽天ポイントを楽天市場で金券を買ってから売却することで、ポイントを現金化する手法もあります。

具体的には、楽天市場で楽天ポイントを使ってギフトカード/商品券を購入→町中の金券ショップに売却→現金化という流れです。

しかし、上記のように、1,090~1,110楽天ポイントで1,000円分の商品券が買えるため、ポイント交換レートとしてはやや不利です。

さらに、これらの商品券を売却する時にも、98.0%前後のレートでしか買い取ってもらえないため、総合的に換金率はだいたい88~90%前後です。

そのため、なるべく損をしない、楽天ポイントの一番おすすめの使い道は「Edy」にチャージしてから使うことです。

Yahoo Japanカード

Yahoo Japanカードはポイント還元率の高さのわりに、あまり知られてはいないカードです。

実はYahoo Japanカードは、Tポイントが還元されるすべてのクレジットカードのなかで、ポイント還元率が断トツ1位の1.0%です。

楽天カードと同じく、入会金・年会費が無料な上に、利用金額100円につき1Tポイントが還元されるため、かなりコスパのよいクレジットカードです。

また、カード自体にTポイントカード機能もついているため、Tポイントカードと2枚の持ち合わせも不要です。

さらにYahooショッピングでYahoo Japanカードで買い物をすれば、常にプラス2倍(3.0%)のポイントが還元されます。

そのため、Yahoo Japanカードはとくにヤフー系のサービスをよく使う人や、Tポケットをたくさんためたい人におすすめです。

おすすめのTポイントの使い道

使い道の広さとしては、Tポイントと楽天ポイントはさほど差がありません。

Tポイントは全国のファミリーマートで使える他、TSUTAYAや吉野家でも使えるため、基本的に使いたいならすぐにでも使えます。

また、楽天ポイントと同じく、ヤフーショッピングでも1ポイント=1円として使えるため、よくネットショッピングを利用する方にうれしいものですね。

さらに、なんとためたTポイントを直接現金化する方法もあります。

それはジャパンネット銀行で口座を開いてから、100Tポイント=85円分の現金というレートでTポイントを直接にキャッシュバックする方法です。

「なんだか損した気分です…」と思われてしまうかもしれませんが、実はジャパンネット銀行は不定時に、「100ポイント=100円」というキャンペーンを行うため、その時を狙ってためたTポイントを一気に現金化すればまったく損はしません。

使い道は特に決まっていなければ、ポイントと現金化するのは一番の使い道でしょう。

Yahoo Japanカードの注意点

先ほどは若干触れましたが、Yahoo Japanカードでヤフーショッピングで買い物をすれば、常に3.0%のTポイント還元されて、さらに各種キャンペーンと併用すれば、なんと最大で20.0%のポイントがもらえるわけです。

しかし、ここでもらえるTポイントは、基本還元分の1.0%以外、すべてが「期間限定ポイント」です。

期間限定Tポイントは、文字通りに、有効期限付きのポイントなため、有効期限前に使いきれないとそのまま消滅してしまいます。

その有効期限は、だいたいの場合は2週間~1ヶ月と、非常に短めに設定しているため、つねにためたポイントの有効期限をチェックするようにしましょう。

エポスカード

百貨店大手のマルイグループが発行している入会金・年会費永年無料なクレジットカードです。

最短30分で発行可能なため、「今すぐにクレジットカードが必要です」という時にとても心強い味方です。

普段のポイント還元率は、利用金額200円につき1ポイントと0.5%しかありませんが、カードの返済方法を3回払い以上の分割払いあるいはリボ払いに指定することによって、200円=2ポイントとポイント還元率が1.0%になります。

少しややこしい方法ですが、即日発行可能なおかつポイント還元率が1%という持ち合わせはなかなかありがたいものでしょう。

さらに、エポスカードは持っているだけで海外旅行保険が自動付帯で、さらに年4回開催される「マルコとマルオの7日間」というキャンペーン期間中なら、マルイ・モディ全館での買い物が10%オフになります。

初めてクレジットカードを作るなら、エポスカードが一番おすすめです。

お得はゴールドカードから?

上記で紹介したのはエポスカードの一般カードですが、実は一番お得なエポスカードはエポスカードのゴールドカードです。

「ゴールドカードなんて敷居高すぎてとても持てないカードなんじゃない?」と思っている方もたくさんいるかもしれませんが、エポスゴールドカードはゴールドカードのなかでは非常に持ちやすい部類です。

というのは、なんとエポスカードの一般カードを年間50万以上(※諸説あり)利用すれば、ゴールドカードへのインビテーションがもらえて、そのインビテーションを使ってゴールドカードに切り替えれば、ゴールドカードの年会費が永年無料になります。

年会費永年無料なゴールドカードはなかなか希少な存在です。

さらに、エポスゴールドカードは年間50万以上利用すればボーナスポイントとして2,500ポイント、100万以上利用すれば10,000ポイントがもらえます。

軽く計算すると、以下の結果になります。

年間利用金額50万の場合:普通利用ポイント2,500ポイント+2,500ボーナスポイント=5,000ポイント(総合ポイント還元率1.0%)

年間利用金額100万の場合:普通利用ポイント5,000ポイント+10,000ボーナスポイント=15,000ポイント(総合ポイント還元率1.5%)

これに加えて、先ほどお話ししたリボ払いでポイント2倍の使い方と併用すれば、それぞれに年間7,500ポイント(総合ポイント還元率1.5%)、20,000ポイント(総合ポイント還元率2.0%)に跳ね上げます。

もはやゴールドカードのなかでもっともお得なカードといってもよいでしょう。

エポスカードの注意点

エポスカードのポイント還元率を1.0%にするには、3回以上の分割払いあるいはリボ払いに指定する必要がありますが、ここで要注意なのは、3回以上の分割払いとリボ払いが手数料がかかることです。

詳しい手数料の計算方法はとてもややこしいため、ここで省略しますが、よほど金利の計算に自信がある方でない限り、リボ払いと分割払いはあまりおすすめできません。

その理由は、支払った手数料が基本的にもらったポイントより上回っているためです。

当然といえば当然ですが、1,000ポイントもらうために1,200円の手数料を払うのはもったいないものです。

そのため、一番初心者におすすめのエポスカードの使い方は、年会費無料のエポス一般カードを年間50万以上使う→インビテーションで年会費無料のゴールドカードに切り替えるです。

オリコカード・ザ・ポイント

堂々と「ポイント」という言葉をカード名称に入れたオリコカード・ザ・ポイントは、ポイント還元率の高さを誇っています。

入会金・年会費がいつまでも無料な上に、ポイント還元率が常に1.0%以上で、さらに入会6ヶ月以内であればなんとポイント還元率が2倍の2.0%(※上限あり)になります。

「iD」と「QUICPay」二種類の電子マネーを同時に搭載しているため、小さな金額な支払いでも無駄なくポイントがたまります。

また、オリコカードも審査が甘いカードとして知られていて、過去に金融事故がなければ、比較的に高い利用限度額も付与される傾向があるため、いろんな意味では使いやすいカードです。

おすすめのオリコポイントの使い道

オリコポイントの交換先も非常に豊富です。

楽天ポイントやTポイントに交換できるほか、商品券への交換やプリペイドカードへのチャージもできるので、ポイントの使い道に困ることはありません。

ここで編集部が一番おすすめの使い道は、プリペイドカードへのチャージです。

話の繰り返しになりますが、オリコポイントをオリコプリペイドカードにチャージすると、1ポイント=1円分として利用できる他、さらに利用金額の0.25%が還元されます。

無駄がないだけではなくて、さらにポイントの利用にポイントがつくわけなため、ポイントの2重取り(微々たる金額ですが…)できます。

また、まとまった額のポイントが貯まったら、20,000ポイント=20,000円分のUCギフトカードへの交換もできるため、現金化するのもおすすめです。

若干年会費が高いがゴールドカードもおすすめ

ここで紹介したオリコカード・ザ・ポイントは年会費のかからない一般カードですが、少し年会費がかかっても平気だったら、オリコカード・ザ・ポイント・プレミアムゴールドがおすすめです。

年会費は1,950円+消費税で、ゴールドカードにしては非常に届きやすいといえる。

さらに、年会費無料のオリコカード・ザ・ポイントと同じく、ポイント還元率がつねに1.0%以上、入会6ヶ月以内で2.0%に加えて、電子マネーの利用でさらに0.5%のボーナスポイントが付与されます。

コンビニでの買い物が多い方には特におすすめの一枚です。

また、海外旅行保険も自動付帯のため、海外旅行のときには非常に役立つでしょう。

JCB Card W

日本初唯一の国際ブランである「JCB」が発行している年会費無料のクレジットカードです。

もともとJCB系列のカードは基本的に0.5%の還元率しかありませんが、JCB Card Wに限っては、ポイント還元率がつねに2倍の1.0%です。

さらに、スターバックスやアマゾンでの利用は、通常ポイントとは別に最大10倍のボーナスポイントも加算されるので、よくスタバとアマゾンを利用する方が必須な一枚です。

ただし、JCB Card WはJCBブランドなため、国内で使うならまったく問題ありませんが、海外で使う際にはなかなかカバーできない国や地域もあります。

また、JCB Card Wは利用金額1,000円につき2ポイントが付与される仕組みになっているため、先もお話ししましたが、1,000円未満の端数分は切り捨てられることになって、若干損しています。

おすすめのポイント使い道

JCB Card WでためたポイントはJCB Okidokiポイントです。

意外なことに、JCB Okidokiポイントの使い心地はさほど芳しくありません。

というのは、仮に商品券と交換する場合は、1,050ポイント=5,000円分のレートで交換するので、50ポイントが無駄になります。

また、利用代金に充当する場合でも、1ポイント=3円分の金額しか充当できないため、なかなか交換レートのよいところがありません。

もっともお得な交換レートは、nanacoポイントと交換する時に、1ポイント=5nanacoポイントです。

普段よくnanacoをお使いになる方はまだよいですが、なかなかnanacoの使うチャンスのない方々にとっては、お得感が下がってしまって仕方はありませんね。

まとめ

現金払いと比べたら、クレジットカード払いの最大のメリットといえば、やはり利用金額に応じてポイントが還元されるところですね。

どうしても払わなくてならない普段の支出からポイントが還元されるということはなかなかお得感満載。

そこで、クレジットカード選びの時は、ポイント還元率が非常に重要になってきます。

いずれにしても、ご自身普段のライフスタイルに応じて最適な一枚のカードを選びましょう!