フリーターの方で収入が安定していない方はクレジットカードの審査にあまり自信がないかもしれません。

しかし、最近ではフリーターでも簡単に審査に通るクレジットカードが増えてきています。

今回はフリーターがクレジットカードの審査に通りにくい理由や、フリーターでも審査に通りやすくなる方法まで幅広く解説していきます。

そもそもクレジットカードの審査基準とは?

いうまでもありませんが、クレジットカードを作るには所定の審査を受ける必要があります。

しかし、残念なことに、2018年10月現在、どのカード会社も審査基準を公開していません。

にもかかわらず、やはりすべてのクレジットカード会社に共通する審査基準が存在しているようです。

編集部が入手した情報によると、年齢、職業、年収、家族形態、住居状況などが審査対象になっており、さらに以上の情報にクレジットカード会社独自の仕組みでスコアをつける(スコアリングという)ことで、審査を行うようです。

ごもっとも、働き盛りの30代で、安定雇用の正社員で、家族持ちで持ち家に住んでいる人は、よほどの事情がない限り、クレジットカード審査に落ちることは考えられません。

フリーターがカードを作りにくい理由

それでは、フリーターはなぜクレジットカードの審査に通りにくいのでしょうか?

その原因は「年収の低さ」というのもありますが、一番大きいのは「安定した収入がない」ことです。

クレジットカードを発行する側からするといつ仕事を辞めてしまうか分からないフリーターの方に対して数十万円といった金額を自由に使わせるのはリスクが大きいです。

仮にカードを発行した相手が失業して職を失うと収入がゼロになってしまいます。

そうすると貸したお金が回収できなくなってしまうわけですから、フリーターの方へのカード発行の難易度は高くなりがちです。

年収が低いだけで審査に落とされることはない

フリーターへの審査の壁は高いといったものの、実際のクレジットカードの審査では年収や雇用形態だけで審査通過の可否を決定することはありません。

審査で重要となってくるのは「その人が信頼できる人物で、しっかりとお金を返せる人か」という返済能力の有無です。

それらを判断するためには年収や雇用形態以外にもさまざまな項目がチェックされる仕組みになっています(先ほど申し上げた、スコアリングのことです)。

そのため、仮に年収が低くても、その他の面では「ちゃんと借りたお金返せます!」と立証できれば、クレジットカード審査に通る可能性は十分にあります。

フリーターのスコアリングはどうなっている?

クレジットカード審査のスコアリングでは、要するに以下の項目がチェックされます。

- 借入残高

- 支払い遅延の有無

- 年収

- 雇用形態

- 住居形態

- 配偶者の有無

これらの項目を得点化し、その合計点数で審査します。

したがって、申込者のスペックを点数化するシステムということができます。

スコアリングは合計得点が審査基準以上であれば審査に通過できるので、必要以上に高得点を目指す必要はありません。

そのため、フリーターでも、キャッシングなどの残高や過去の支払い遅延履歴がなく、勤続年数も1年以上あれば、安定しているとみなされれば、審査に通過する可能性は十分にあります。

スコアリングの得点を下げる原因は?

当然ですが、スコアリングの得点が下がると、審査通過の可能性を下げてしまうことにつながります。

それではスコアリングの点数を下げてしまう原因を確認していきましょう。

要するに以下の減点ポイントが考えられます。

- 賃貸マンション・アパートでの一人暮らし

- 歩合制など毎月の給料が安定していない

- 勤続年数が1年未満

以上の状況が当てはまる方はスコアリングの得点が下がってしまい、審査通過の可能性が低くなる傾向にあります。

また、申込書の時の汚さや記入漏れ、記入ミスなどがあると故意でなくとも無条件で審査に落ちてしまう可能性もあります。

申請書はできるだけ不備の内容に気をつけましょう。

フリーターがクレジットカード作る時の注意点まとめ

上記のように、フリーターでもクレジットカードの発行は十分に可能です。

働か方の多様化が進んでいる現在、契約社員や派遣社員、フリーター・アルバイトといった社会的立場の人が増加しています。

そのためクレジットカード会社からしてもそのような人たちに対して「クレジットカードを発行しない」という態度は見せません。

そうではなく逆に、アルバイト収入で生活している人にも持ってもらう事のできるクレジットカードを積極的に作り始めている業者も多いようです。

しかし、そうはいっても、やはりフリーターがクレジットカードを作る時に注意しなければならないポイントがいくつあるため、ここではそれらのポイントをまとめて解説していきます。

在籍確認にしっかり対応

クレジットカードを申し込むと、一定の確率でカード会社が申込者の勤務先に「在籍確認」を行うための電話をします。

それはカード申し込み書に書いてある勤務先に、本当に在籍しているかをチェックするためです。

仮に誤った電話番号を申込書に記入してしまって、在籍確認が取れなかったり、あるいは電話に出ても、「○○さんはこちらにいません」などの対応をしてしまったりする場合は、一発で審査落ちになるので、十分にご注意ください。

対応策としては、事前に職場の同僚に在籍確認の電話がかかってくるかもしれないという旨を伝えておくと安心でしょう。

また、大きな会社の場合は、記入する際に「株式会社××、〇〇支店」などのように、正確に記入することが必要です。

キャッシング枠をつけない

フリーターの方がクレジットカードを発行する際には、キャッシング枠を0円にして申し込めば審査により通りやすくなります。

それはなぜかというと、キャッシング枠にはクレジットカードの審査とは別の審査基準が設けられていて、一般的にクレジットカード自体の審査よりも厳しい基準となっています。

具体的には、クレジットカードのキャッシング枠は貸金業法に基づいて審査をうけて、貸付の「総量規制」などの厳しい制限をうけているため、より審査が難しくなってしまいます。

以上の理由で、必要がなければキャッシング枠を外すことによって、クレジットカード審査に通る可能性は高まります。

カード審査によくある質問

それでは、フリーターがクレジットカードを作る際によくある質問を見ていきましょう。

フリーターは年会費無料カードしか作れない?

フリーターだからといって年会費無料カードしか作れないのかというと決してそんなことはありません。

後ほど詳しくお話しますが、一部のゴールドカードでもフリーターが作ることもできます。

しかし、当然ですが年会費などの費用がかるカードほど審査難度は高くなってきます。

審査に自信がなければ年会費無料のクレジットカードを申し込むのが無難でしょう。

年会費無料カードはなぜ無料?

これは素朴な疑問ですが、なぜクレジットカードを無料で発行できるのでしょうか。

なんだかんだ様々な手数料などがとられるのではと不安に思う方も多いかと思います。

これは単純にクレジットカード会社がより多くの人にクレジットカードを保有してもらいたいからです。

クレカ会社はクレカをお客さんに持ってもらわなければ当然1円も利益を出すことができないので、とにかく何でもいいから自社のカードを持ってもらいたいのです。

年会費無料カードを使うときは一括払いを選択すれば、手数料などは一切かかりませんので安心して下さい。

アルバイトを始めたが年収が分からない

アルバイトを始めたばかりなので、クレジットカードの申し込みを書くときに年収欄をどう記入すればいいのかわからないという場合もあるかと思います。

この場合ですとだいたいの金額でかまいません。

月収10万くらい稼ぐ予定なら年収120万円と書いてしまっても問題ないです。

なぜ適当な年収を記入してもいいかというと、クレジットカード会社側では正確な年収を知るすべがないためです。

とはいっても明らかなウソの年収を書くと問題になってしまいますので、あくまでバイトで稼ぐ予定の目安を書くようにしましょう。

派遣で働いているが勤務先会社はどこにすればいいのか?

派遣社員の場合はアルバイト先と勤務先のどちらを職業欄に書けばいいのでしょうか。

これは派遣元の企業名を記入するのが正解です。

短期間のアルバイトなどの場合には派遣先がどんどん変わっていく場合が多いですのできちんと派遣業者名を記入するようにしましょう。

カード発行会社がしりたいのはあくまでどこの企業に所属しているのかという情報と、万が一の時に連絡を取ることのできる会社名の方です。

バイトを始めたばかりですが、審査が不利になる?

バイトを始めたばかりの場合はクレジットカードの審査が厳しくなるかというとそんなことはありません。

5年間同じ職場で働いているフリーターと、まだ初めて半年のフリーターにそこまで信用度に差はありません。

ただし、その場合は、ショッピングに使える利用限度額がどうしても低め(10万~20万)に設定されてしまいがちのようです。

一枚では足りなければ複数枚を作ってもよいでしょう。

大学生とアルバイトではどちらが審査に有利なのか?

年収が100万円のアルバイトと年収0円の大学生ではどちらの身分がクレジットカードの審査に通りやすいのでしょうか。

この答えは各クレジットカード会社によっても異なるかもしれませんが、間違えなくいえるのは学生の身分でクレカを申し込んだほうが審査には通りやすいということです。

それほど学生という身分はカード会社にとっては獲得したい顧客層なのです。

学生は卒業後もクレジットカードを使い続けてくれる可能性が高いので、学生にはどんどんカードを発行してほしいのです。

一人暮らしより実家暮らしの方が審査に通りやすい?

一人暮らしよりも実家暮らしの方がカード会社からの信頼は高くなるようです。

家賃がかからず自由に使えるお金が多い実家暮らしの人の方が、評価が高くなるのは当然です。

また住居が自己所有名義の場合も、「家」という財産を持っているわけですから賃貸暮らしの方よりも評価は高くなります。

フリーターにおすすめのクレジットカード

上記のように、フリーターでもクレジットカードを作ることができて、さらに年会費無料のカードはもちろん、年会費のかかるカードやゴールドカードも作成できるので、いざという時に備えて、一枚でもつくっておいたほうがよいでしょう。

それでは、フリーターの方におすすめの厳選クレジットカードを紹介していきます。

楽天カード

インターネットサービス大手の楽天グループが発行する「楽天カード」ですが、フリーターでも簡単に作ることのできる代表的なカードです。

楽天カードの審査基準は高校生を除く18歳以上となっていてフリーターの方でも何の問題もなく申し込むことが可能です。

楽天カードは年会費無料にも関わらずポイント還元率が1%で、さらに最高2,000万円の旅行保険が付帯している優れたクレジットカードです。

また1回払いだけでなく、2回払いでも分割手数料が無料で利用できるという点も魅力的です。

リクルートカード

リクルート発行の「リクルートカード」は年会費無料のクレジットカードの中でも最高クラスのポイント還元率1.2%を誇ります。

フリーターの方でもリクルートカードは審査に通りやすいのでスムーズに手に入れることが可能です。

貯まった「リクルートポイント」は「Pontaポイント」に交換することができ、Pontaポイントは豊富な商品とお得に交換することができます。

セゾンパールアメックス

セゾンカードが発行する「セゾンパールアメックス」は高校生を除く18歳であれば申し込みできる甘い審査のクレジットカードです。

学生や専業主婦はもちろん、フリーターの方でも比較的簡単に審査を通過することが可能です。

初年度年会費無料で、2年目以降も年間1回でもカードを利用すれば無料で使用し続けることができます。

また、支払い猶予期間も最長64日間と長いのもセゾンパールアメックスの魅力です。

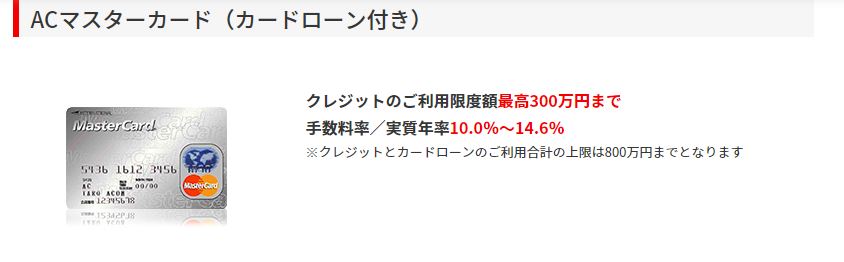

アコムACマスターカード

消費者金融のアコムが発行するクレジットカード「アコムマスターカード」です。

クレジットカードよりも審査に通過しやすい消費者金融会社発行のアコムマスターカードは、他のクレカの審査に落ちてしまったときにおすすめです。

消費者金融が発行するカードということでキャッシングをしなければいけないと思われる方もいるかもしれません。

しかし、アコムマスターカードにはキャッシング機能の無い、ショッピング機能専用のカードも存在します。

どうしてもクレジットカードが必要なフリーターの方の最後の砦といえるカードです。

おわりに

基本的にフリーターでも審査内容をきちんと把握し、勤務先への連絡をしておけばクレジットカードを発行することのハードルはそんなに高くありません。

もっといえば、今ではフリーターでもゴールドカードを持つことができる時代です。

そこまで不安に思わず、自信をもって審査に臨んでみましょう。