「お友達に呼ばれて遊びに行くんだけど、手元に現金が足りなくて…」というような、生活の中で急にお金が必要な時は必ずあるはずです。

そんな金欠の時に助けになるのは、クレジットカードです。

しかし、クレジットカードの発行は普段1週間から10日間前後の時間がかかって、「明日こそお金が必要!」という時になかなか対応してくれないのも事実です。

ただし、普段早くとも1週間もかかるクレジットカードの発行時間ですが、現在なんと、即日、お急ぎ発行可能なクレジットカードもたくさん世の中に出回っているようです。

今回は、即日あるいはお急ぎ発行可能なクレジットカードを厳選比較して、ぜひご参考になってください。

即日発行ための条件とは?

ご存知のように、クレジットカードを発行してもらうために、クレジットカード会社所定の審査に通らなければなりません。

それは即日発行かどうかと関係なく、すべてのクレジットカードに共通しているルールなので、クレジットカードの申し込み前に、審査の基準を把握しておくことが大事です。

クレジットカード審査の基準にクリアできなければ、即日発行可能なクレジットカードを申し込んでも、かなり高い確率で不許可されてしまうため、むやみな申し込みをしないでください。

クレジットカードの審査基準は?

非常に残念なことに、2018年9月現在、クレジットカード会社に公開されているクレジットカードの審査基準はありません。

しかし、どのクレジットカード会社もホームページに詳細な審査基準(年収が○○万円以上でなければならないなど)を公に掲載していませんが、だいたいの審査基準を把握することは可能です。

クレジットカード会社は基本的に、以下のポイントに審査の重点を置いています。

- 職業

- 年収

- 年齢

- クレジット・ヒストリー

- 他社の借金状況

職業が安定しているほど有利

クレジットカード会社は、職業の安定性を重視している傾向が見られます。

つまり、安定している(とされている)職業であればであるほど、クレジットカードの審査に有利といえます。

そのため、もっとも安定な職業といわれている国家公務員、地方自治体公務員や教員などがクレジットカードの審査に一番に有利で、その次に有名大手企業に勤めている正社員が二番目に有利のようです。

その一方、ご自身の職業が不安定とされている職業(農林水産業やフリーランスなど)であれば、クレジットカードの審査に不利に働いても仕方はありません。

基本的に、以下の順番で職業はクレジットカードの審査に影響します。

ただし、学生という身分は例外的にクレジットカードの審査に有利といわれています。

年収が高いほどよい

当然といえば当然ですが、クレジットカードの審査においては年収が高ければ高いほどよいでしょう。

具体的にどれくらい以上の年収であれば100%通れるというような基準はありませんが、目安としては、最低年収が150万円以上と考えて無難でしょう。

もちろん、年収が150万円以下になるとクレジットカードが作れないというわけではありませんが、その場合は利用限度額が制限されてしまったり、返済方法が一括返済に指定されてしまったりするなど、不利な条件でカードが発行されることが多いようです。

ちなみに、クレジットカードの申し込み書に記入する年収というのは、社会保険料と所得税が引かれる前の年収の金額なので、手取り年収が150万円以下であっても、社会保険料や所得税を足せば年収が150万円超えることも可能なので、申し込む前にもう一度ご自身の年収をチェックしてみてください。

なお、新入社員の場合は前年度の年収が0円でも、予想の年収(月収金額×12ヶ月)を記入しても構いません。

30代が申し込みやすい

審査の年齢に関しては、若ければ若いほど有利なわけではなくて、働き盛りの30代の方は審査に通りやすいようです。

20代の方はやはり年収も低くて、さらに新卒の3年離職率が30%といわれているなかで、職業の安定性が疑われても仕方はありません。

ただし、クレジットカード会社間の競争も激しくなっている現在、年齢にあまりにもこだわりすぎると新規顧客の獲得が難しくなってしまうというのも現実です。

そのため、クレジットカード審査の最低ライン(18歳以上)を超えれば、クレジットカード審査に問題はありません。

しかし、ご存知の方もたくさんいるかもしれませんが、クレジットカードにはステータスというのが存在していて、よく耳にする「ゴールドカード」、「プラチナカード」はそれに該当します。

普通のクレジットカードは特に申込者の年齢に気にしませんが、プラチナカードの場合は基本的に30代以上で安定した収入のある人のみが対象なので、クレジットカードを作る際にカードのステータスにみ注意しましょう。

クレジット・ヒストリーに基いて判断

「クレジット・ヒストリー」という言葉を聞き慣れていない方が多いでしょう。

それは、各人の信用(クレジット)歴史(ヒストリー)のことであり、これまでのクレジットカードの使用歴史はもちろん、それ以外にも借金状況や各種公共料金の支払い状況などがクレジットヒストリーに含まれています。

また、あまり知られてはいませんが、携帯電話代金の分割支払い歴史も立派なクレジットヒストリーになるので、

各人のクレジットヒストリーは必ず信用情報機関とよられるところに記録されており、クレジットカードを申し込むときに、クレジットカード会社はまず申込人のクレジットヒストリーをチェックします。

ちなみに、現在信用情報機関は全国的に「株式会社シー・アイ・シー(CIC)」、「株式会社日本信用情報機構(JICC)」と「全国銀行個人信用情報センター(JBA)」の3社があって、クレジットカード会社は一般的にCICとJICCに登録しているクレジットヒストリーを参照しているようです。

いうまでもないのですが、これまでに借金返済を滞納したり、ひいては債務整理や自己破産をしたりしたなどのように、クレジットヒストリーに黒歴史をもっていれば、クレジットカード会社は貸倒などのリスクを考えて、貸し渋りをしてもおかしくはありません。

そのため、もしこのようにクレジットヒストリーに瑕疵があれば、当面の間はクレジットカードの申し込みを控えましょう。

他社の借金が多いほど不利

最後に注目してほしいクレジットカード審査のポイントは、他社の借金状況です。

審査の際にチェックされるのは、無担保で借り入れたローンの金額で、つまり他社のカードローンの利用残高とクレジットカードのキャッシング利用残高です。

基本的に、その利用残高が多ければ多いほどクレジットカードの審査で落とされる可能性が高くなるわけなので、申し込みをする前にご自身のキャッシング利用状況もチェックしておいたほうがよいでしょう。

一つの目安として、他社の無担保借金が3件以内で、借金利用残高が50万円以下であればクレジットカードの審査に影響がないとされています。

逆にいえば、担保で借り入れたローン(住宅ローン、マイカーローン)は、利用残高がいくら多くても心配する必要はありません。

即日発行のためには

このように、クレジットカードの発行には審査を通る必要はあります。

実際に申し込みをする前に、自分自身の条件を上記の審査ポイントを照らし合わせて、審査に通れるかどうかを判断してください。

上記の条件を問題なくクリアできれば、その次はクレジットカードの申し込みです。

普段クレジットカードを申し込むときに、まず申込書を記入して、それをクレジットカード会社に提出してから、クレジットカードの郵送を待つというのはもっとも一般的なパターンです。

しかし、クレジットカードの即日発行のためには、特別な手続きが必要です。

具体的にみていきましょう。

カウンターで発行するのが基本

クレジットカードは郵送で届きますが、それは少なくとも1週間の時間が必要ですが、「そんなのは待てない!」という方は、クレジットカード会社のカウンターに行ってその場で発行してもらう必要があります。

しかし、必ずしもすべてのクレジットカード会社はカウンターを有しているとは限らず、実際に、ごくわずかなクレジットカード会社が自社クレジットカードカウンターを持っています。

そのため、「このカードが即日発行してほしい!」と思っていても、そのカード会社がカウンターをもっているかどうかを事前にチェックしてみましょう。

カウンターがあるのは流通系のクレジットカードがメイン

クレジットカード会社は母体会社の種類によっていろいろな種類に分類されています。

例えば、おなじみの三井住友VISAカードは母体に三井住友ファイナンシャルグループをもっているため、銀行系のクレジットカード会社に分類されています。

もともとからクレジットカードを発行してきた会社のことを「信販系クレジットカード会社」と呼んで、「オリコカード」や「JCBカード」などがあります。

その他には、百貨店やスーパーなどがクレジットカードを発行する場合は、「流通系クレジットカード」と呼ぶわけです。

銀行に行くときにその銀行のクレジットカードがすすめられたことを経験した方もいるかもしれませんが、銀行の窓口とクレジットカードのカウンターはまったく別のものです。

また、信販系のクレジットカード会社もカウンターを作る慣習もないため、自社のカウンターをもたないのが一般的です。

そのため、自社クレジットカードカウンターをもっているのは、基本的に流通系のクレジットカード会社で、本業の店舗と併設している場合はほとんどです。

クレジットカード即日発行の手順

ここまで述べてきたように、クレジットカードを即日発行するためには、カード会社のカウンターに行くことが必要です。

具体的な発行手順は大まか二通りあります。

ネットで申し込んでカウンターに受け取りに行く

一つ目は、そのカードのカウンターに行く前に、ネットで事前に申し込んで、審査の結果が出たらカウンターに受け取りに行くことです。

確実に審査に通ってはじめてカウンターに出向くため、万が一審査に通らなかった場合の無駄な手間を省くことができます。

この手順で発行できるカードは「セゾンカードインターナショナル」や「エポスカード」などがあります。

直接にカウンターに行って申し込む

もう一つは、直接にカードカウンターにいって、その場で申込書を記入してから審査をうけて最後に発行してもらうことです。

もちろん、人によっては審査に通らなかったり、あるいは審査に通りましたが、即日発行の対象外になったりするなど、カウンターに行く時間と交通費が無駄になる場合もあります。

しかし、審査に通らなかったら話は別ですが、審査に通っても即日発行の対象外になってしまう場合は、流通系のクレジットカードならその場しのぎの「仮カード」を発行してもらえるはずです。

その仮カードはその百貨店でしか利用できないものですが、どうしてもその場で買いたいものがある場合は使ってもよいでしょう。

即日発行の注意点

クレジットカードの即日発行は非常に便利なサービスですが、やはり申し込みの時に注意すべきポイントはいくつかあります。

カードカウンターが遠すぎて不便

先ほどもお話しましたが、実際にカウンターを設けているクレジットカード会社は非常に少ないのです。

セゾンカードを例にしてみると、

上記のように、山梨県や京都府のように、カウンター自体が存在しない都道府県もあるため、即日発行のために隣の都道府県にいく必要がありますが、それはいろいろな意味で面倒くさいですね。

さらに、ご当地にカウンターがあっても、お住まいの地域から結構離れたりもするので、申し込みの前にカウンターの所在地を確認してみましょう。

申し込み時間帯が限られてしまう

ネットでカードを申し込みことは基本的に24時間可能ですが、即日発行のためにカウンターに行く必要があるため、カウンターの営業時間内にいかなければなりません。

営業時間はカウンターによって変わってきますが、上記のように、10:00~20:00が営業時間の場合がほとんどなので、その時間帯に都合つかなければ、カードの申し込みを断念せざるを得ないでしょう。

せっかく即日発行可能なカードを選んだにもかかわらず、実際にカードの受け取りがその翌日、翌々日になってしまうと意味はまったくないでしょう。

そのため、即日発行可能なカードといっても、場所や時間によって、即日に発行できないケースもあるので、カードを申し込むときに気をつけましょう。

即日発行可能なクレジットカードを徹底比較

即日発行可能なクレジットカードの数は非常に限られてしまうということはお分かりになったでしょう。

ここでは、どのカードを申し込めばよいのかが分からない方のために、即日発行可能なクレジットカードを徹底比較します。

セゾンカード

セゾンカードは信販系のクレジットカード会社ではありますが、信販系のクレジットカード会社として珍しく自社のカードカウンターを設けている会社です。

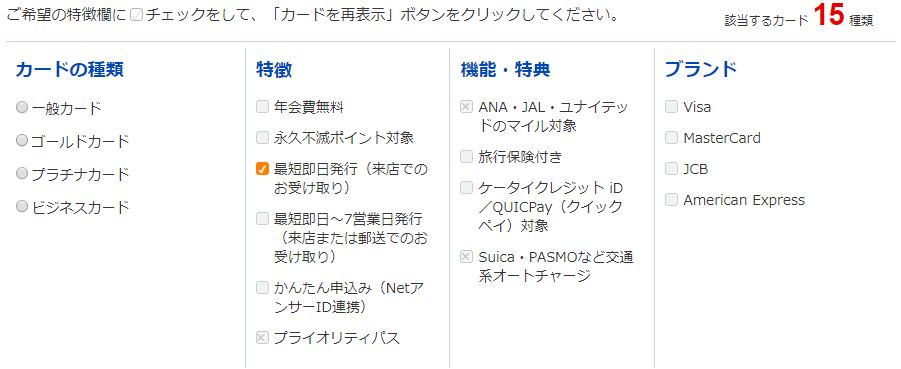

セゾンカードといっても、実はその種類はなんと72種類があって、セゾン単独で発行しているカードもあれば、アメックスや商業施設と提携して発行しているカードもあります。

しかし、残念なことに、そんな72種類もあるクレジットカードのうち、即日発行可能(カウンター受け取り)なクレジットカードは15種類しかありません。

「15種類って選択肢が少ない」と思ってしまう方もいるかもしれませんが、実際に見てみると、VISA、MasterCard、JCB、アメックスという4大ブランドを全部網羅していますし、さらにセゾン単独カード以外にも、百貨店との提携カード(ロフトやパルコなど)も即日発行可能なので、百貨店でほしいものを買いたいときに非常に助かるでしょう。

この15種類のセゾンカードは基本的にデザイン、提携先と年会費以外に、違うところはあまりないため、ここではその15種類のなかの代表格である、「セゾンカードインターナショナル」を紹介していきます。

セゾンカードインターナショナルのスペック

セゾンカードインターナショナルは、入会金、年会費永年無料の上に、永久不滅のポイントが貯められるのが一番の特徴です。

普通のクレジットカードもポイントが貯められますが、貯めたポイントに期限がある場合はほとんどです(通常有効期限が2年)。

ポイントの有効期限をうっかりと忘れてしまって、せっかく貯めたポイントが使えずにそのまま消滅してしまうのは非常にもったいないでしょう。

また、普段クレジットカードの利用頻度が低い方にとっては、クレジットカードを2年間使ってもポイントがそれほど貯められなくて、結局ポイントの使い道が見つからなくてポイントが消滅してしまうというケースもよく見られます。

永久不滅のポイントであれば、そんな心配は一切ありません。

ポイントに有効期限がありませんから、クレジットカードの利用頻度が低い方でも、時間をかけてコツコツとポイントを貯めることができます。

さらに、貯めた永久不滅ポイントは、アマゾンギフト券に交換したり、ANA、JALマイルに交換したりすることもできるので、ポイントの使い道に困ることもないでしょう。

その他にも、西友やLIVINでの買い物は毎月第1、第3の土曜日に5%オフの割引がもらえるので、家計の節約にもつながりますね。

セゾンカードインターナショナルのデメリット

セゾンカードインターナショナルの最大のデメリットといえば、ポイント還元率は1000円につき1ポイント(1ポイント=5円)が還元されるため、ポイント還元率が0.5%と地味に低いです。

一昔では、0.5%のポイント還元率は普通でしたが、現在は還元率1%のクレジットカードがたくさん世の中に出回っているなかで、0.5%のポイント還元率が低いと言わざるをえないでしょう。

また、ポイントの計算は1000円につき1ポイントが付与されるので、1000未満の端数は切り捨てられてしまって、ポイントの付与対象から外れます。

200円につき1ポイント(1ポイント=1円)のクレジットカードと1000円につき1ポイント(1ポイント=5円)のクレジットカードを比較してみましょう。

| 月支払い金額 | 200円につき1ポイントの場合 | 1000円につき1ポイントの場合 |

|---|---|---|

| 46,990円 | 234ポイント(234円相当) | 46ポイント(230円相当) |

| 102,900円 | 514ポイント(514円相当) | 102ポイント(510円相当) |

このように、1000円未満の端数が切り上げられてしまうため、毎月の支払い金額によって、同じ0.5%のポイント還元率といっても、200円つきに1ポイントのカードと1000円につき1ポイントのカードとの間に、4,5円の差が発生します。

大したものではありませんが、なんだか損した気分ですね。

また、もう一つ注意してほしいポイントとして、セゾンカードインターナショナルは各種保険を付帯していないところです。

年会費無料のカードでも、ショッピング保険や海外旅行保険を付帯しているカードが多いですが、セゾンカードインターナショナルはどうやら時代の流れに乗り遅れているようです。

エポスカード

流通系のクレジットカード会社の代表格である株式会社エポスカードが発行しているクレジットカードです。

株式会社エポスカードはあの有名な百貨店マルイを母体に持っていて、会員数600万人以上を誇っている業界屈指のクレジットカード会社です。

百貨店のマルイを母体に持っているからこそ、マルイグループの百貨店には基本的にカードカウンターが設置されています。

それでは、エポスカードの詳細を見ていきましょう。

エポスカードのスペック

エポスカードも、セゾンカードインターナショナルと同じく、入会金・年会費が永年無料で、さらに海外旅行保険が自動付帯のクレジットカードです。

世の中にも海外旅行保険が付帯のクレジットカードがたくさんありますが、そのほとんどが利用付帯で、エポスカードのような海外旅行保険が自動付帯のカードはごくわずかです。

「利用付帯と自動付帯ってなにが違うの?」と疑問を感じている方もたくさんいますよね。

それでは、海外旅行保険の利用付帯と自動付帯の違いを見ていきましょう。

| 利用付帯の場合 | 自動付帯の場合 | |

|---|---|---|

| 旅行代金のカードでの支払いの有無 | あり | なし |

上記のように、海外旅行保険の利用付帯は、その旅行代金(航空券代等)をそのカードで支払ってはじめて、海外旅行保険が適用されることです。

その反対に、海外旅行保険の自動付帯は、旅行代金のカードでの支払いの有無に関係なく、そのカードさえ所持していれば、海外旅行保険が適用されることです。

海外旅行保険の自動付帯は、年会費のかかるゴールドカードやプラチナカードの標準スペックといえますが、年会費無料のカードとしては非常に珍しいことです。

ちなみに、海外旅行保険は空港や保険販売代理店でも加入できますが、保険料は行き先と旅行スケジュールによって、数千円から数万円がかかる場合があります。

そのために、近々に海外旅行を控えているなら、海外旅行保険目当てでもエポスカードを一枚作る価値は十分にあるでしょう。

さらに、百貨店のマルイが発行しているカードなので、当然マルイで優待が受けられます。

年間4回開催される「マルコとマルオの7日間」というキャンペーン期間中に、なんとマルイでの買い物が全品10%オフになります。

マルイの常連客が絶対もつべきクレジットカードですね。

エポスカードのデメリット

エポスカードの最大デメリットは、ポイント還元率が0.5%と低くて、さらにポイント有効期限が2年間というところです。

セゾンカードインターナショナルと違って、支払い金額の200円につき1ポイントが付与されるため、損した気分はあまりないですが、やはり還元率0.5%が低いです。

ちなみに、返済方法が一括、2回払いの場合のポイント還元率が0.5%ですが、リボで返済する場合は、ボーナスポイントとして200円につき1ポイントを加算するため、実質ポイント還元率が1%になります。

しかし、リボ払いにすると、リボ払い手数料が発生します。

エポスカードの場合は年間15%の手数料が発生しているため、それで計算してみると、10,000円のリボ払い残高につき50ポイントが加算されるのに対して、月間約125円の支払い手数料が発生します。

単純に計算してみると月間75円の損失をしていますね。

そのため、ポイントの目的に返済方法をリボ払いに変更することはあまりおすすめできません。

エポスカードの利用裏ワザ

ここから、エポスカードの利用に関する知る人のみぞ知る裏ワザを紹介していきます。

エポスカードには、年会費無料の一般カード以外に、年会費のかかるゴールドカードとプラチナカードもあります。

ゴールドカードとプラチナカードは普段それぞれ年間5,000円(税別)、30,000円(税別)の年会費がかかりますが、年会費無料のエポスカードをよく利用すると、なんと、年会費無料のゴールドカードも作れます。

年会費無料の一般エポスカードを年間約50万円以上利用すれば、カード会社からゴールドカードのインビテーションが送られてくるがあります。

そのインビテーションで一般カードからゴールドカードに切り替えれば、ゴールドカードのかかる年会費5000円のところ、なんと年会費永年無料のエポスゴールドカードが作れます。

年間利用金額50万円というのは、金額が大きそうに聞こえますが、実際に計算してみたら、月々42,000円程度の支払いがあれば簡単に達成できる金額です。

そのため、将来的にゴールドカードへのレベルアップに備えて、今のうちにエポスカードを一枚作ってみても損したことはまったくありません。

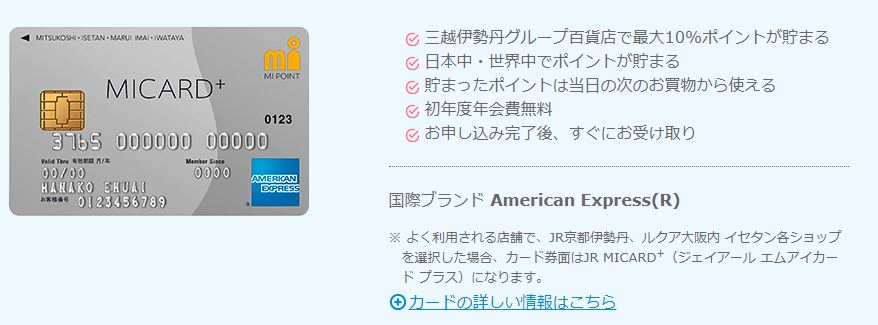

エムアイカードプラス

エムアイカードプラスは百貨店最大手三越伊勢丹グループが発行しているカードで、三越と伊勢丹のクレジットカードとイメージしてもよいでしょう。

2018年5月までは三越と伊勢丹それぞれに三越Mカードと伊勢丹アイカードがありましたが、2018年5月以降は全部エムアイカードプラスに統一されました。

ちなみに、エムアイカードプラスのスペックは三越Mカードと伊勢丹アイカードとまったく変わりません。

エムアイカードプラスはネットで申し込んでから、最短当日で全国の三越と伊勢丹のカードカウンターで受け取ることは可能ですが、三越と伊勢丹のない地域は郵送で届きます。

エムアイカードプラスのスペック

エムアイカードプラスは初年度年会費無料で、三越と伊勢丹での買い物は前年度の利用金額によって、5%~10%のポイントが貯められます。

具体は以下の通りです。

| 前年度年間利用金額(税込み) | ポイント還元率 |

|---|---|

| 30万円未満 | 5% |

| 30万円以上、100万円未満 | 8% |

| 100万円以上 | 10% |

三越伊勢丹グループの百貨店でよく買い物をする方には絶対におすすめできる一枚のカードです。

なお、カードのブランドはVISAとアメックスという両種類のなかから選べますが、三越と伊勢丹以外での利用はポイント還元率が0.5%と非常に普通です。

エムアイカードプラスのデメリット

エムアイカードプラスのデメリットとしては、まず次年度から年会費がかかるということがまずあげられます。

セゾンカードインターナショナルとエポスカードが年会費永年無料に対して、エムアイカードプラスは2年目から年間2,000円+税の年会費がかかります。

年会費無料の一般カードが多いなかで、一般カードにもかかわらず年会費がかかるエムアイカードプラスはお得感が薄いですね。

金額としてそれほど高額な年会費ではありませんが、年数を重ねていくと大きな金額になってしまいます。

そのため、三越と伊勢丹での買い物を目的としなければ、申し込む前にもう一度考え直してみましょう。

また、エムアイカードプラスはショッピング保険や海外旅行保険も付帯していないので、よく海外旅行にいかれる方にも不向きでしょう。

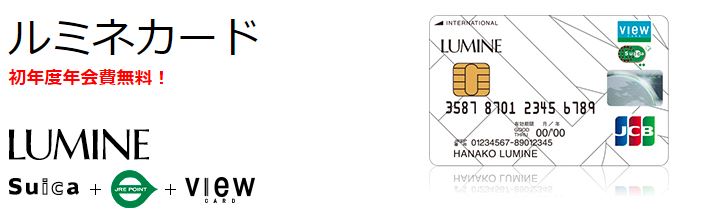

ルミネカード

ルミネカードはJR東日本の傘下カード会社であるビューカードとファッションビルのルミネが連携して発行したカードです。

エムアイカードプラスと同じ、ルミネ店頭にあるカードカウンターで即日発行が承りますが、ルミネのない地域はネットで申し込んでから郵送で届きます。

ルミネは2018年9月現在、首都圏の一都三県にしか店舗がないため(JR東日本の各ターミナル駅にある)、地方在住の方にとってはちょっとハードルが高いかもしれません。

ルミネカードのスペック

ルミネカードの最大の特徴としては、ルミネでの買い物はいつも5%オフで、年間数回開催されるキャンペーン期間中なら10%オフで買い物することが可能です。

また、ルミネカードは初年度が年会費無料で、2年目から934円+税の年会費がかかりますが、よくルミネで買い物をする方にとっては年会費を払っても持つ価値のあるクレジットカードでしょう。

さらに、JR東日本のグループ会社が発行しているカードのため、スイカのオートチャージ機能も利用できます。

それは、駅の改札口を通る際に、残高があらかじめ設定している金額より下回る場合、いちいち発券機で現金でチャージしなくても、自動的にクレジットカードでチャージすることが可能です。

うまくオートチャージ機能を利用すると、改札口に引っかかる心配もいらないでしょう。

それ以外に、JRの定期券をクレジットカードで購入すると、貯まるポイントが3倍になると、JR東日本の利用者にとってはありがたいかもしれません。

ルミネカードのデメリット

ルミネカードの最大のデメリットは、やはり年会費がかかるところです。

人間の心理としては、年会費がかかるカードなら、必ずその元を取り戻したいものです。

934円分の年会費を払うなら、単純に計算すると、ルミネで1万円(キャンペーン期間中)以上の買い物をしないと、元が取れませんよね。

クレジットカードの年会費を取り戻すために、本来要らないものをついつい買ってしまうという失敗はよく見られます。

金銭管理が上手な人ならまだ問題ありませんが、そうでない人は絶対にクレジットカードの使い方に要注意です。

編集部のおすすめは?

このように、即日発行可能なカードの数はそれほどありませんし、その大部分は流通系のクレジットカードが占めています。

上記の4枚のクレジットカードの中では、編集部がとくにおすすめできるカードの順番は以下の通りです。