日本で初めてクレジットという言葉が輸入されたのは1960年で、1963年に我々がイメージしているプラスチック製のクレジットカードが誕生しました。

それから50年以上もたって、クレジットカードはわれわれにとってはなくてはならないものになっていますね。

普段のネットショッピングのときも、急にお金が必要とされるときも、クレジットカードはとても心強い味方になってきます。

そんなカード社会では、未成年の方がクレジットカードをもっていてももちろん何の問題もなくて、むしろ人生の早い段階でクレジットカードが所持できれば、これからの人生に好影響を与えてくれます。

今回は、未成年の方々がクレジットカードを作る際に注意してほしいポイントとおすすめのクレジットカードを解説していきます。

18歳以上であればクレジットカードは発行可能

結論から申し上げますと、未成年でも、18歳以上であれば、クレジットカードを作ることは可能です。

それは、昔、高校卒業後に大学や専門学校に進学していく人がわりと少なくて、高卒でも十分に就職できる時代があったため、高校卒の18歳以上であれば自分自身でクレジットカードの返済ができるようになる、とクレジットカード会社が判断しているからです。

もちろん、現在は高卒の学歴で就職した人が少なくなってきましたが、昔の慣習がそのまま受け継がれてきたため、18歳以上であれば、クレジットカードを作ることは可能です。

ただし、未成年のクレジットカード申請に対して、ほとんどのクレジットカード会社は特別のルールを作っています。

それは、

- 高校生は不可

- 親権者の同意が必要

になっています。

なぜ高校生は不可なの?

やはり現代社会の高校生は、基本的にアルバイトでしか収入がもらえないため、自分の小遣いとしてはよいかもしれませんが、それだけでクレジットカードに対する返済能力が疑われてしまっても仕方はありませんね。

また、高校生のなかには金銭管理が苦手な方や、金銭感覚が弱い方がたくさんいるのも事実なので、クレジットカードをもっていると、知らず知らずのうちに使いすぎてしまって、後々の返済ができなくなったりするなど、クレジットカード会社にとってのリスクもあります。

以上の理由で、クレジットカード会社は高校生からの申込を基本的に全部断っているようです。

高校卒業してからクレジットカードを作りましょう!

未成年にとっての超難関:親権者の同意

親権者の同意を得るということは、おそらく未成年の方々にとって、一番ハードルの高いことになるかもしれません。

日本は先進諸国のなかでクレジットカードの利用率が一番低い国といわれているように、クレジットカードに対してなんとく怖い、未成年者が使うべきでないなどのイメージを持っている親権者もたくさんいるでしょう。

しかし、親に「クレジットカードを作りたい」という気持ちを伝えることもせず、自分のなかで断念するのは非常にもったいないです。

- ネットショッピングで安物を買うためにクレジットカードでの決済が必要

- ポイントが貯まるのでお金の節約にもつながる

- 毎月の利用予定金額

- 自分の返済プラン

以上のように、親にちゃんと、クレジットカードを持ちたい理由などを伝えれば、親がわかってくれるかもしれません。

ちなみに、クレジットカード審査途中に、クレジットカード会社は必ず親権者に連絡をとるため、嘘をついてもかなり高い確率でバレてしまいます。

そうなると、今回のクレジットカード申込が不許可になったうえに、最悪の場合は虚偽情報の提供として、クレジットカード会社のブラックリストに登録されてしまうため、絶対に嘘をつかないようにしましょう。

もしそれでも親の同意が得られなければ、後ほど詳しくお話ししますが、審査のない「デビットカード」の作成がおすすめです。

未成年者のクレジットカード審査は厳しくない?

18歳以上なおかつ親権者の同意は、あくまでもクレジットカード申込の最低ラインで、それに満たしても、必ずしもクレジットカードが作れるわけではありません。

しかし、未成年の学生は、学業が本分で、それほど高い収入がないということは、クレジットカード会社もわかっているはずです。

安定した収入が見込める会社員と同じ基準で未成年者のクレジットカード申込を審査すれば、ほとんどの申込が審査に通れるわけがありません。

そのため、クレジットカード会社は未成年の学生を対象に、特別にクレジットカード審査の基準を下げています。

要するに、未成年の学生は、特別な審査基準が適用されるため、クレジットカードの審査に通りやすいといえるでしょう。

クレジットカード会社の思惑

先ほども少しお話ししましたが、日本人のクレジットカード利用率は先進諸国のなかで一番低いのです。

クレジットカード大国として知られているアメリカでは、一人数枚ないし十数枚のクレジットカードをもっているのは当たり前ですが、日本ではなかなか想像できない風景ですね。

しかし、別の角度から見れば、日本人のクレジットカード利用率が低いということは、クレジットカード会社にとって、まだまだ未開拓な市場がたくさんのっているということを意味しています。

そのため、クレジットカード会社は、未成年の学生に先に自社カードを使ってもらって、成人や就職してからも引き続き自社のカードを使ってもらうという「囲い込み」戦略を立てています。

2018年9月現在、三井住友カードやJCBなど大手のクレジットカード会社は全部、未成年・学生専用のクレジットカードを発行しています。

クレジットカードの審査に通るには?

ここまでお話ししたように、未成年・学生のクレジットカード申込は特別基準が適用されて、わりと通りやすいのは事実ですが、やはりクレジットカードを申し込む際に注意してほしいポイントがいくつかあります。

詳しく見ていきましょう。

年収は0円でもOKですが、嘘はつくべからず

クレジットカード会社は未成年の学生に収入がないということを重々知っているため、申込用紙の年収欄に「0円」を記入しても審査で不利になることはありません。

しかし、年収が0円であれば、当然といえば当然ですが、クレジットカードの利用限度額が低めに制限されてしまいます。

年収0円の未成年学生の場合は、初めての利用限度額はだいたい5万~10万になっています。

「5万じゃもの足りない…」と思っている未成年の方によく見られるミスですが、高い限度額を目的に、虚偽の年収金額を記入してしまうことです。

正直、年収が0円でも、100万円でも、クレジットカードの利用限度額に影響をほぼ与えません。

つまり、高い利用限度額が欲しくても、学生という身分でクレジットカードを申し込む限り、利用限度額が制限されてしまうわけです。

あまりにも学生が稼げる金額よりはるかに上回る年収(500万や1000万とか)を記入してしまうと、かなりの確率でクレジットカード会社に見破られてしまって、その場合はもちろん虚偽情報の提供としてクレジットカード会社のブラックリストに載せられます。

そのため、どうしても5万、10万円が限度額のクレジットカードを物足りなく感じてしまったら、限度額の高い一枚のカードを作るより、限度額の低い複数枚のカードを作るのがおすすめです。

親の信用情報が参照されるかもしれません

未成年の学生は当然、これまでにクレジットカードの利用歴史もなく、信用情報の歴史もありません。

それはクレジットカード会社にとって、やはり貸し倒れのリスクが高いですね。

その場合、万が一未成年の学生が返済できなくなってしまったら、肩代わりに返済してくれそうな親の信用情報が参照になります。

いうまでもありませんが、過去に親が債務整理や自己破産などの歴史があれば、その一家の家計状況が危ないのでは、とクレジットカード会社に判断されてしまってもおかしくありません。

もちろん、クレジットカードはローンなどの借金とまた違って、申し込む際に基本的に連帯保証人が不要なので、原則として申し込んだ人のみが審査対象になります。

そのため、よほど親の信用歴史が悪くない限り(民事再生や自己破産したことがある)、クレジットカードの審査に影響はありません。

学生専用カードを申し込みましょう

以上のように、未成年でもクレジットカードを作ることができて、さらに人生の早い段階でクレジットヒストリーを築き上げることも可能なので、メリットは非常にたくさんあります。

しかし、クレジットカードの種類は世の中に山ほどあって、いざクレジットカードを作ろうとしても、どのカードを申し込めばよいのかが分からないものですね。

もちろん、クレジットカードの申し込み条件のところに「未成年・学生不可」というような記入がなければ、理論上、どのクレジットカードをつくることは可能ですが、ここでおすすめなのは、クレジットカード会社が発行している「学生専用カード」です。

理由は非常に単純で、学生専用カードは普通のクレジットカードより多くの優待が受けられることです。

例えば、以下の優待があげられます。

- 在学中は基本的に年会費無料

- ポイント還元率が優遇される

- 就職または一定年齢以上であば、ハイクラスのカードに切り替えられる

在学中は基本的に年会費無料

年会費無料と謳っているクレジットカードもありますが、やはり年会費のかかるクレジットカードは世の中にたくさんあります。

人気の航空会社系のクレジットカード(JALとANA)は、日常の支払いでポイントが貯まって、最終的に無料航空券と交換できるというメリットはありますが、いずれも年会費がかかるものです。

例えば、ANAカード系列のなかで一番スタンダードなカードである「ANA一般カード」は、年会費2160円(初年度無料)がかかります。

ちょっとカードのランクを上げていくと、「ANAワイドカード」や「ANAゴールドカード」があって、年会費は7000~14000円+消費税がかかります。

しかし、学生だけが申し込める「ANA学生カード」なら、在学中年会費がずっと無料なうえに、プレミアムポイントの達成によってさらにボーナスマイルがまらえるなど、学生ならではの特典が満載。

ポイント還元率が優遇される

クレジットカードを選ぶ際に絶対に見逃してはいけないところは、クレジットカードの還元率です。

クレジットカードのポイント還元率は0.5%が基準値で、それを超えれば高還元率カードといえますが、実は世の中にポイント還元率が0.5%を超えるカードはそこまで多くはありません。

例えば、あの有名な三井住友VISAカードは、利用金額1000円につき1ポイント(1ポイントは5円相当)が還元されるため、計算してみると、ポイント還元率が0.5%です。

また、誰でも知っているはずのあのJCBカードも、ポイント還元率が0.5%と平均並みです。

しかし、三井住友カードが学生向けに発行している専用カードの「三井住友VISAデビュープラスカード(学生)」は、いつでもポイント還元率が2倍に設定しています。

つまり、普段ポイント還元率が0.5%のところ、学生だけが1%にアップするわけです。

と同じように、JCBカードもまた、若者や学生むけに「JCB CARD W」を発行しており、そのカードもまた、特別にいつでもポイント還元率を2倍(利用金額1000円につき2ポイント)に設定しています。

ハイクラスのカードに自動的に切り替えられる

普通のクレジットカードなら、よほどの事情がない限り基本的に審査に落ちることは考えにくいですが、ゴールドカードやプラチナカードなど、ハイクラスのクレジットカードはそれほど簡単に手に届くものではありません。

例えば、三井住友ゴールドカードは、ホームページには公開されておりませんが、30歳以上かつ年収が一定の金額以上でないと、申し込めないように設定しているようです。

「それでも若いうちにゴールドカード」が欲しいという方には、学生のうちにクレジットカードを作っておくことが強くおすすです。

先ほどもご紹介しましたが、「三井住友VISAデビュープラスカード(学生)」は持ち主が就職してから初の切り替えの時に、なんと自動的に「三井住友プライムゴールドカード」に切り替えることは可能です。

もちろん、カードの切り替えに伴う審査もありますが、それはゴールドカードの新規審査よりもはるかに難易度が低いため、問題なく「三井住友VISAデビュープラスカード(学生)」を使っていれば審査に落ちることはありません。

そのため、まだ若いうちにゴールドカードが所持できるというのは、非常に大きなメリットといえるでしょう。

フリーターとしても申し込めるが、おすすめできない

ちなみに、未成年の方がクレジットカードを申し込む際に、学生ではなく、フリーターという身分で申し込むことも可能ですが、それはあまりおすすめできません。

もちろん、高校卒業してから進学せず、そのまま就職した方もいるのですが、就職さえすれば、正社員なり、契約社員なり、アルバイトなり、それぞれの身分で申し込まなければなりませんが、学生でありながら、収入のあるフリーターとして申し込まないようにしましょう。

「アルバイトで年間100万円くらいの年収があるので、職業のところにフリーターと書いたほうが有利なのでは?」と疑問に思っている方もいるでしょう。

しかし、前述したように、学生という身分はクレジットカード審査においては、特別に優遇されているわけで、年収100万円のフリーターより、年収0円の学生は圧倒的に有利といってもよいです。

フリーターは基本的に年収が高くても、クレジットカード会社から、収入と雇用が不安定だと疑われてしまうリスクが非常に高いです。

そのため、なるべく学生としてクレジットカードを作りましょう。

未成年・学生におすすめのクレジットカードを徹底比較

ここまで述べてきたように、未成年でもクレジットカードを作ることはできて、しかも若いうちに一枚作っておいたほうが将来的に有利になることが多いので、ぜひ一枚作ってみてください。

それでは、編集部が厳選した未成年・学生におすすめできるクレジットカードを紹介していきます。

エポスカード

エポスカードは百貨店大手のマルイグループが発行しているクレジットカードです。

入会金・年会費が永年無料なので、一枚持っていても損したことは絶対にありません。

エポスカードのスペック

エポスカードは入会金・年会費永年無料なうえに、最短即日発行も可能なので、急にクレジットカードが必要となってくる時には非常に心強いものですね。

さらに、海外旅行保険が利用付帯や付帯しないクレジットカードが非常に多いなかで、エポスカードは海外旅行保険が自動付帯なので、海外旅行に行くときに重宝されそうです。

ポイント還元率に関しては、0.5%と平均並みですが、支払方法をリボ払いに指定すると、ポイント還元率が2倍の1%になります。

また、カードのデザインは普通のデザインの以外にも、あの有名な「銀魂」、「ゴジラ」などのコラボレーションデザインも選べるので、変化に富んだ全70種類以上のデザインが楽しめますね。

もちろん、クレジットカードはわざと他人に見せるものではありませんが、ちょっとかっこうよいデザインのカードを使うと、なんとなく気分もよくなりますよね。

エポスカードのおすすめポイント

エポスカードのおすすめポイントは以下の通りです。

- 入会金・年会費が永年無料で、カードに維持費がかからない

- 海外旅行保険が自動付帯

- カードデザインが自分の好みで選べる

- 即日発行が可能なうえに、審査基準は甘め

とくに未成年・学生の方々はクレジットカードの審査に不安を感じがちでしょう。

エポスカードは即日発行発行可能なカードなので、基本的に審査基準を普段より甘めに設定しており、未成年・学生でも即日発行可能です。

三井住友VISAデビュープラスカード(学生)

三井住友VISAデビュープラスカード(学生)は三井住友カードが発行している学生専用のクレジットカードです。

先ほども若干ふれましたが、三井住友VISAデビュープラスカード(学生)は学生ならではの特典を満載です。

三井住友VISAデビュープラスカード(学生)のスペック

三井住友VISAデビュープラスカード(学生)は初年度年会費無料で、翌年度以降も、年1回以上利用すれば無料となるので、年会費実質無料です。

ポイント還元率は普通の三井住友カードと比べるといつでも2倍で、さらに入会3ヶ月以内ならなんと5倍になります。

月間利用金額が5万円で計算してみると、普段は50ポイント(250円相当)が還元されますが、三井住友VISAデビュープラスカード(学生)の場合はその2倍の100ポイント(500円相当)が還元されて、さらに入会3ヶ月以内ならなんと250ポイント(1250相当)が還元されます。

さらに、満26歳以降の最初のカード更新は、自動的に上位カードの「三井住友プライムゴールドカード」に切り替えます。

三井住友VISAデビュープラスカード(学生)のおすすめポイント

エポスカードのおすすめポイントは以下の通りです。のおすすめポイントは以下の通りです。

- 年会費が実質無料

- ポイント還元率が常に1%と高い

- 若いうちにゴールドカードに切り替えられる

特にポイント還元率はいつでも1%なので、未成年・学生に絶対におすすめできる一枚です。

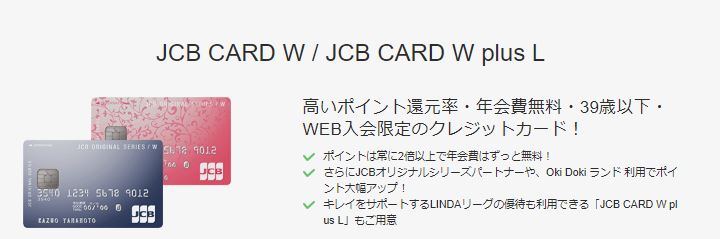

JCB CARD W

JCB CARD Wは日本国内で圧倒的な知名度を誇るJCBが発行している39歳以下の若者専用のクレジットカードです。

三井住友VISAデビュープラスカード(学生)とは違って、学生でなくでも、39歳以下で安定した収入のある方ならどなたでも申し込めるカードなので、未成年・学生に限らず、すべての若者におすすめの一枚です。

JCB CARD Wのスペック

JCB CARD Wは条件なしで年会費永年無料なので、うっかり一年間に一回を利用するのを忘れてしまっても、年会費が引かれません。

また、ポイント還元率もずっと2倍、入会3ヶ月以内なら4倍なので、常に1%以上のポイント還元率がもらえます。

さらに、若者がよく利用するスターバックスやアマゾンでは、普段のポイント以外に、ボーナスポイントがもらえるため、絶対にお見逃しなく。

例えば、スターバックスでは最大10倍のポイントがもらえて、アマゾンでも最大ポイント3倍なので、これらの店をよく利用する人が絶対もつべき一枚です。

JCB CARD Wのおすすめポイント

JCB CARD Wのおすすめポイントは以下の通りです。

- 条件なしで年会費永年無料

- ポイント還元率はいつでも1%以上

- 店によってボーナスポイントがもらえる

また、JCB CARD Wは39歳を過ぎてもその他のカードに切り替えることなく、ずっと使い続けます。

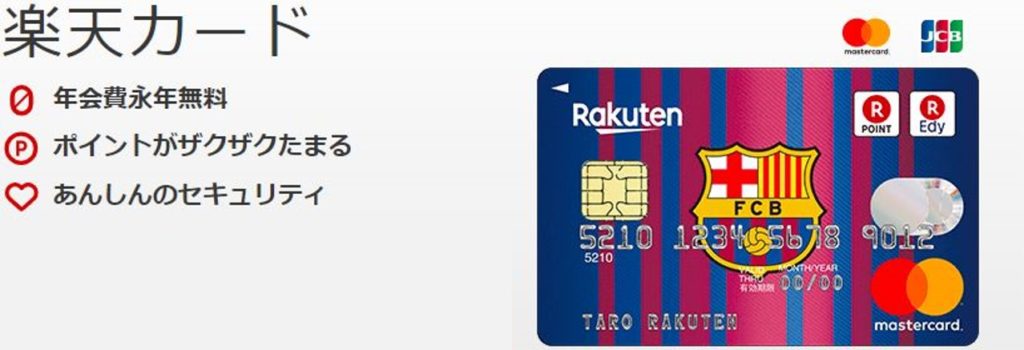

楽天カード

楽天カードはネット通販大手の楽天グループが発行しているクレジットカードです。

あまり知られてはいませんが、実は楽天カードは日本一利用されているカードだそうです。

楽天グループのサービスをよく利用する方にはおすすめの一枚です。

楽天カードのスペック

楽天カードはエポスカードと同じく入会金・年会費永年無料です。

しかし、残念ながら、楽天カードはカードカウンターをもっていないため、カードの申込から手元に届くには最短でも1週間がかかるようです。

そのため、急にクレジットカードが必要となってくるときにはちょっと発行スピードが遅く感じてしまいます。

ポイント還元率は普段1%で、さらに楽天市場での利用や、楽天ブックスでの利用などは、ボーナスポイントがもらえます(楽天市場の会員ランクにもよりますが)。

海外旅行保険が利用付帯なので、海外旅行保険に入るために航空券代金や旅行代金のカード払いが必要です。

楽天カードのおすすめポイント

楽天カードのおすすめポイントは以下の通りです。

- 入会金・年会費永年無料

- ポイント還元率は常に1%以上

- 楽天グループのサービスを利用するとさらに優待が受けられる

年会費永年無料なので、もっていても損したことはありません。

ただし、楽天グループのヘビーユーザーでない限り、受けられる恩恵もそれほど魅力的でもないため、可も不可もつかない一枚のカードですね。

もちろん、楽天市場や楽天ブックスをよく利用すると、絶対にもつべき一枚です。

まとめ

「まだ未成年なので、クレジットカードが作れないのかな…」とクレジットカードの申込を諦めるのはもったいないのです。

未成年者でも、親権者の同意さえ得ればクレジットカードを作成することができて、さらに人生の早い段階でクレジットカードを所持しはじめると、後々の人生のクレジットヒストリーの構築には非常に好影響を与えます。

今回は未成年者におすすめのクレジットカードを紹介してきましたが、ぜひカード選びの参考にしてください。