「バイトしかしていないですが、クレジットカードも作れるの?」といったような不安をお持ちの学生の方は決して少なくありません。

また、「クレジットカードって、なんだか怖いイメージ」と思い込んでいる学生の方もたくさんいらっしゃるでしょう。

しかし、学生だからこそクレジットカードを作るべきということをご存知でしょうか。

今回は、学生のうちにクレジットカードを作るべき理由とおすすめ人気クレジットカードを解説していきます。

学生こそがクレジットカードを作るべき理由とは

学生だからこそクレジットカードを作るべきと先ほどお話ししましたが、その理由はいったい何でしょうか。

学生がクレジットカードをもつメリットは主に以下のものが考えられます。

- 支払いが便利になる

- 家計管理が見える化

- いざという時に備える

- クレジットヒストリーの早期構築

支払いが便利になる

コンビニで買い物をして、その金額が例えば756円の時に、いちいち小銭を数えて出すのがめんどくさいと思ったりはしませんか。

もちろん千円札を出して、お釣りはちゃんと返ってきますが、244円のお釣りは、なんだか中途半端な金額で、使いづらいばかりではなく、コインケースなどに入れなければすぐなくなるものですね。

そんなときに、一枚のクレジットカードさえあれば、小銭を数える手間も、コインがすぐなくなる心配も不要です。

もちろん、財布を持ち忘れて、レジに立ったとたんに、「やべー!」というリスクも防げます。

家計管理が見える化

大学生のうちに大学進学をきっかけに一人暮らしを始めた学生がたくさんいますよね。

そんな大学生を待ち受けている最大の難関ともいえるのは、家計管理です。

大学進学までにお金の収支に概念がなくて、毎月両親からもらっている小遣でなんとなく生活を送ってきて、もちろん両親と同居する場合は家賃も光熱費もの支払いもなくて、家計管理の大変さが分からなかったものです。

しかし、いざ大学に進学して、自分でお金の管理をすべてしなければならなくなったら、これまでの漠然としたお金の使い方のままですと危険ですよ。

ただし、毎月どのくらいのお金をどの道に使ったのかを把握するのは実は非常に大変なものです。

自分のお母さんを想像してみればわかるはずですが、買い物や食事をする度にレシートを全部もらって、後ほど全部家計簿に記帳しなければなりません。

それは時間の余裕がない大学生にとってはなかなか難しい仕事ですね。

そんなときに、買い物や食事の支払いをクレジットカードですれば、その支払い明細を後ほどネットでいつでも確認できますし、お金の使い道も一目瞭然になるはずです。

そのため、クレジットカードは実は家計管理では大変使いやすい道具です。

いざという時に備えるため

「バイトの給料日は月末なのに、月中にもうお金がなくて困る」と悩んでいる学生の方は決して少なくはありません。

また、「お友達に遊びに呼ばれて、結構大きな出費がでた」など、お金の少なさに困るのは学生そのものです。

しかし、お友達からお金を借りるのはなかなか難しいですし、両親にも言いづらいものですね。

そんなお金に困っている学生を救い出すのはクレジットカードです。

ご存知の通りに、クレジットカードで支払いをしたら、その場ですぐお金を返済する必要がないため、現在現金がなくても買い物や食事ができます。

クレジットカードの返済日は基本的に月末か月の初めかに自由に設定できる場合が多いので、自分のお給料日や両親からの仕送り日に返済日を合わせます。

もちろん、憧れのブランド品を購入するために、クレジットカードで分割購入するという使い方もありますので、自分へのご褒美にはよいでしょう。

一足早くクレジットヒストリーを作り上げる

あまり知られてはいませんが、人にはそれぞれにクレジットヒストリーというものがあります。

それがなにかといいますと、その人の信用(クレジット)歴史(ヒストリー)のことで、クレジットカードの審査や、社会人になったら住宅ローンをはじめとする各種ローンを組む時に、一番重要視されている審査ポイントです。

つまり、クレジットヒストリーがよい人は、比較的に容易にローンが組めたり、またローンを組む際に優遇された金利が受けられたりするなど、目に見えないメリットが満載。

その一方、クレジットヒストリーがない人や、それが悪い人は、ローンが組めなかったり、組めるとしても高い金利が強いられたりするなど、デメリットが非常に多くあります。

そのため、もし審査の緩い学生時代にクレジットカード作って、それを問題なく(返済滞納などがない)使えば、他の人よりもいち早く自分自身のクレジットヒストリーを作り上げることが可能です。

クレジットヒストリーが長ければ長いほど、後ほどのローン審査で有利といわれていますので、ぜひ学生のうちにクレジットカードを作ってみてください。

学生でもクレジットカードの審査に通れる?

クレジットカードを作る際に、所定のクレジットカード会社の審査を受けなければなりません。

クレジットカード会社はどのような基準で審査をするのかについては、残念ながら2018年8月現在どのクレジットカード会社も公開していません。

そのため、いざクレジットカードを作ろうとしても、審査に通れるかどうかについてはやはり不安ですね。

しかし、実はクレジットカード会社は学生のクレジットカード審査の基準を低めに設定していて、年収が「0円」でも、問題なくクレジットカード審査に通れます!

学生の審査基準を低めに設定している理由とは

日本でのキャッシュレス支払い率(クレジットカード等での支払い率)は先進諸国のなかでは最下位だといわれています。

つまり、日本人はクレジットカードや電子マネーよりも、どうしても現金を好んで使う傾向が見られます。

しかし、その事実を違う角度から見れば、それはクレジットカード会社にとって、まだ未開拓の市場があるということも意味しています。

つまり、仮にキャッシュレス支払い率を現在の二倍にしようとすると、今までのクレジットカードの発行枚数を二倍以上にしないといけませんよね。

そんな巨大市場を他社より先に市場シェアをあげるために、クレジットカード各社はクレジットカードの使用者を確保するための「囲い込み」戦略をしはじめました。

学生はクレジットカード会社のよいターゲット

「囲い込み」戦略の代表的に手法としては、あえて学生向けのクレジットカードの審査基準を低めに設定することです。

すなわち、低めの審査基準で学生の利用者を先に自社に囲い込んで、卒業後でも自社カードを使い続けてもらうという戦略です。

その理由で、定職も安定した収入もない学生でも安易にクレジットカードが作れます。

いずれにしても、そのクレジットカードを上手に活用できれば、学生にとっても、クレジットカード会社にとってもメリットが大きいですので、一枚もっていても損したことはないでしょう。

学生クレジットカードの審査基準解説

先ほどもお話ししましたが、学生だからこそクレジットカードの審査基準があえて低めに設定されていますが、そうはいってもやはり注意すべきポイントがいくつかあります。

それでは、学生クレジットカードの審査基準を解説していきます。

どこの会社もほぼ同じ基準で審査するので、以下の審査ポイントを事前に把握すれば問題はないでしょう。

- 年収

- 年齢

- 信用状況

- カードステータス

年収

いうまでもないのですが、返済能力の見込めない人には誰もがお金を貸してくれませんよね。

クレジットカードもまた同じく、社会人であれば一定以上の収入がない人は基本的にクレジットカード審査に通れません。

しかし、学生の場合は、特別に年収が「0円」でも審査に通れる仕組みになっています。

それはなぜかといいますと、やはり学生という身分がクレジットカード業者に信用されやすくて、さらに潜在的なユーザ―として受け入れたいというクレジットカード業界側の「囲い込み」戦略からでしょう。

年齢

ほとんどのクレジットカードの入会できる最低年齢が「18歳」以上となっています。

そのため、18歳以下の学生はどんな理由があってもクレジットカードが作れません。

また、18歳以上、20歳以下の場合は、クレジットカードを作る際に親の同意が必要となってきて、場合によっては親を連帯保証人としてたてる必要もあるため、必ず親の同意を得てから作るようにしましょう。

20歳以上であれば、自由にクレジットカードを作ることができるようになりますが、クレジットカード会社によっては、親の同意が必要となることもあるので、各社の制限を事前に確認しておいてから作るのが無難でしょう。

どうしても両親を内緒に作りたいなら、初めから親の同意の要らないカード会社(エポスカードなど)を選んだほうがおすすめです。

信用状況

学生が初めてクレジットカードを作るなら、これまでにクレジットヒストリーがないため、他のクレジット情報が審査基準となります。

例えば、携帯料金滞納の有無や一人暮らしなら家賃、光熱費の滞納状況などが審査基準です。

当然といえば当然ですが、携帯料金の支払いを滞納したり、家賃や光熱費をうっかり払うのを忘れたりするなど、クレジットカードの審査に不利に働くわけです。

そのため、クレジットカードを作る前に、自分でこのような料金滞納の歴史があるかどうかをチェックしておいたほうがおすすめです。

仮に滞納の履歴があれば、その負の履歴が消える(おおよそ半年程度)までに、クレジットカードの申し込みを控えたほうがよいでしょう。

カードのステータス

学生の方には少し分かりづらいかもしれませんが、実はクレジットカードにはステータスというものがあります。

よく聞き慣れた「ゴールドカード」や「プラチナカード」は、実はクレジットカードのステータスを表す表現です。

クレジットカードのステータスが上がれば上がるほど、受けられる優待サービス(空港ラウンジの無料利用など)が多くなる分、年会費もグッと上がるわけです。

なかにもあの有名な「アメリカンエキスプレスカード」があって、年会費はなんと30000円以上(カードの種類にもよりますが)かかります。

30000円というのは、とても学生が持てるカードではありませんね。

実際に、このようなハイステータスのカードは、通常の審査基準に加えて、独自の審査基準があって、基本的に社会人でなければ申し込めません。

そのため、学生が初めてのクレジットカードを作る際に、年会費無料や学生専門のカードなどを申し込んだほうが絶対おすすめです。

学生におすすめ人気クレジットカード3選

以上の基準を全部クリアできれば、いよいよクレジットカードを申し込んでみましょう!

しかし、世の中に数えきれないほど種類のクレジットカードがあって、そのなか、どれが一番自分のニーズにふさわしいのかは分からないものですね。

それでは、学生におすすめできる人気クレジットカードを紹介していきます。

エポスカード

| メリット | デメリット |

|---|---|

| ・入会金、年会費永年無料

・提携施設で優待 ・海外旅行保険自動付帯 ・即日発行可能 |

・ポイント還元率がやや低め |

エポスカードは百貨店大手「マルイグループ」が発行している入会金、年会費無料のクレジットカードです。

入会金、年会費がかからないため持っていても損したことはありませんし、いざという時に備えるカードとしては最適でしょう。

また、エポスカードを持っていれば、提携しているカラオケや居酒屋で嬉しい割引が受けられて、学生にとっては心強い味方です。

さらに、あの百貨店のマルイが発行しているカードのため、年4回開催される「マルコとマルオの7日間」というキャンペーン期間中であれば、マルイでの買い物が全品10%オフになって、大変お得ですね。

それ以外に、エポスカードは海外旅行保険が自動付帯(他のカードは利用付帯がほとんど)ですので、海外旅行に行く前に作っておいたほうが安心でしょう。

最後に、エポスカードはオンラインでの申し込みとマルイ店頭での申し込み両方ができて、特に店頭で申し込むときに最短30分で発行可能ですので、急にお金が必要となる時には大変助かります。

以上はエポスカードのメリットですが、デメリットとしてはポイント還元率がやや低めというところです。

200円につき1ポイントが付与されるというよくある0.5%のポイント還元率は決して高いといえません。

そのため、ポイント還元率の高さを重視する方には不向きでしょう。

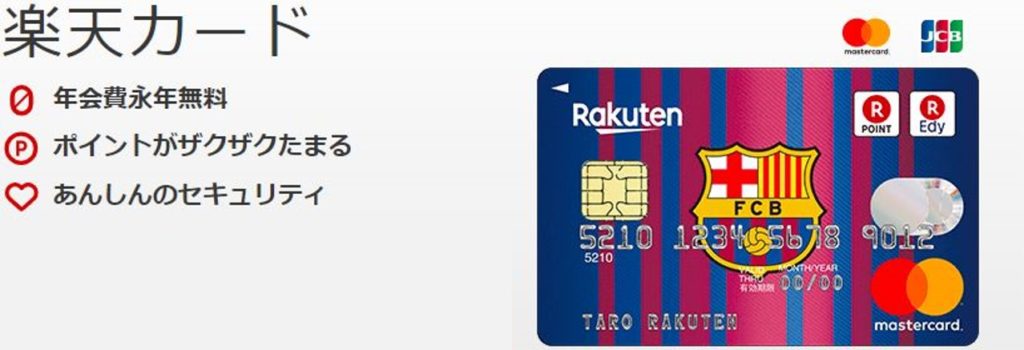

楽天カード

| メリット | デメリット |

|---|---|

| ・入会金、年会費永年無料

・審査が甘い ・ポイント還元率が高め |

・海外旅行保険が利用付帯 |

ネット通販最大手として知られている楽天ですが、実はネット銀行、ネット証券など、様々なネットサービスを展開していて、もちろんクレジットカード事業も展開しています。

実は楽天カードは、日本一発行されているクレジットカードです。

楽天カードが学生におすすめできる最大の理由は、審査基準の甘さです。

18歳以上の学生であれば、よほどの事情がない限り、楽天カードの審査に通らないということはありえません。

いい方をかえてみれば、楽天カードの審査にすら通らなければ、他のカード審査に通れる可能性が0に近いです。

そのため、どうしてもクレジットカードの審査に不安を感じている学生の方は、初めてのクレジットカードとして楽天カードがおすすめです。

また、楽天カードのポイント還元率が1%と地味に高くて、楽天ポイントの使い道も広いため、コツコツとポイントを貯めて、楽天で買い物をするという使い方はおすすめです。

楽天カードのデメリットとしては、海外旅行保険が利用付帯のため、航空券代やホテル代の支払いをカードでないと、海外旅行保険が適用されないので、ご注意ください。

三井住友VISAデビュープラスカード(学生)

| メリット | デメリット |

|---|---|

| ・ポイント還元率が2倍

・プライムゴールドカードへの自動昇格 |

・1000円単位でポイント付与

・使い忘れると年会費がかかる |

日本国内で初めてVISAカードを発行した会社三井住友カードが発行している18歳から25歳までの学生向けのクレジットカードです。

その名前の通りに、学生専門カードのため、学生でないと申し込むことができません。

その代わりに、学生ならではの特典が満載です。

ポイント還元率はずっと2倍で、入会3ヶ月以内であればなんと還元率が5倍です!

年会費に関しては、初年度は無料で、年に1回以上利用実績があれば翌年も無料になると、実質無料です。

さらに、満26歳以降最初のカード更新時に、なんと自動的に「三井住友プライムゴールドカード」にランクアップすることができます。

憧れのゴールドカードを持つための下積みのカードとしてもっていても損したことはないでしょう。

デメリットとしては、ポイント付与は1000円につき2ポイントですので、1000単位未満の金額は端数として切り捨てられるので、なんだか損した気分です。

それに、年一回以上利用すれば翌年の年会費が無料になりますが、一回も利用しないと、年会費1250円+消費税がかかるので、使い忘れにご注意ください。

まとめ

上手くクレジットカードが活用できれば、自分自身のお金に対する管理意識の向上につながるだけではなくて、いち早くクレジットヒストリーが作り上げられるのも大きなメリットです。

そのため、審査基準がゆるい学生のうちに、クレジットカードを一枚でも作ってみてはいかがでしょうか。